Se ne parla meno, per motivi di agenda setting, ma la situazione in Grecia non dà segni di miglioramento, e a luglio i soldi finiranno. Di Nuovo.

Era il 2015 e durante i giorni del “Dekapentavgoustos”, il ferragosto greco, il governo ellenico ottenne in cambio dell’approvazione di una serie misure “austere” (aumenti delle tasse e tagli alla spesa) l’approvazione da parte dell’Eurogruppo del terzo programma di aiuti sotto forma di prestito della durata di 3 anni.

L’anno successivo i tenui segnali di ripresa dell’economia greca, in riferimento al PIL del secondo trimestre del 2016, rassicuravano i creditori, ma non i cittadini, a cui non corrispose un miglioramento della condizione sociale e di benessere; la situazione continua tuttora ad essere molto complicata se pensiamo al basso tasso d’occupazione e al calo del potere d’acquisto.

Nonostante ciò, l’argomento “Grecia” è stato messo ai margini delle pagine dei giornali, sostituito da nuove emergenze, talvolta emergendo come notizia “leggera” con il ”No” di Atene alla sfilata di Gucci sul Partenone, oppure in relazione alle lettere contenenti esplosivo recapitate di recente alla sede dell’FMI di Parigi e a quella del Ministero delle finanze tedesco a Berlino.

Ma a che punto siamo con la crisi greca?

La Grecia deve trovare un nuovo compromesso con l’FMI e con l’Eurogruppo sulla seconda revisione del programma di salvataggio. La revisioni servono per accertarsi che il governo greco abbia implementato le misure che aveva accettato di introdurre. Questo compito è affidato ad gruppo di esperti dalla Commissione europea, d’intesa con la BCE, il MES e, per le sue competenze, l’FMI.

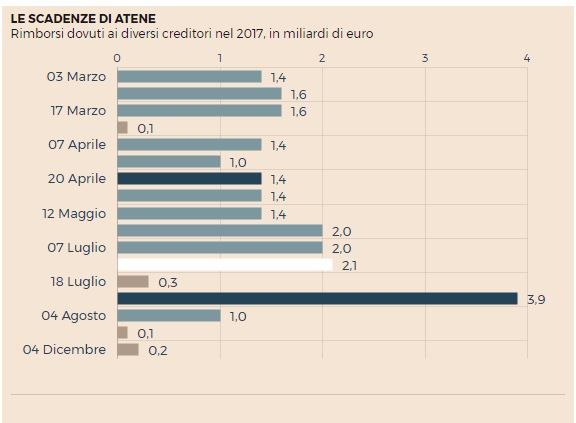

Questa seconda revisione, che si trascina da dicembre 2016, è fondamentale per sbloccare la successiva quota del prestito prevista dal piano di salvataggio. Per Atene sarà necessario ottenerla entro luglio, quando scadranno alcuni pacchetti di obbligazioni pubbliche che prosciugheranno le casse dello Stato, innescando la bancarotta.

Le trattative però sono molto complicate e spesso si bloccano. L’Eurogruppo – specialmente i paesi del nord Europa, Germania in testa – continua a chiede nuove misure di austerità, mentre il governo greco le rifiuta, sostenendo non a torto che quelle fatte finora siano state controproducenti per l’obiettivo della ripresa economica – e senza ripresa economica il rapporto debito PIL non può scendere ai livelli auspicati da entrambe le parti.

Tsipras vorrebbe che i leader europei facilitassero il recupero economico greco, perché ritiene sia utile all’intera UE, e perché teme di perdere completamente la fiducia dei cittadini greci. Nel paese da tempo dilagano le manifestazioni contro le misure di austerità.

Secondo un report del’FMI, entro il 2030 il carico del debito pubblico di Atene diventerà ingestibile, a meno che non vengano implementate le direttive europee (leggi: le riforme) e, contestualmente, si riesca a raggiungere un accordo per tagliare il debito greco.

Infatti per rendere sostenibili e stabili le finanze pubbliche del paese, sempre secondo l’organizzazione, non esiste al momento altra strada se non quella di alleggerire il debito prolungando le scadenze o, meglio ancora, stabilendone la restituzione solo di una parte.

L’ipotesi dell’alleggerimento del debito però non piace a diversi governi dell’Eurozona, che vedono un precedente se non pericoloso, almeno sconsigliabile in linea di principio (non è una questione meramente economica, visto che tutto sommato il PIL greco è una piccolissima frazione del PIL europeo).

La questione greca inoltre, si inserisce in un contesto viziato dal calendario elettorale europeo. Si vota in Germania, in Francia, e si è votato in Olanda, altro paese contrario al taglio del debito ellenico. Una soluzione “solidale” con i greci potrebbe creare delle difficoltà per quei governi che dovrebbero poi spiegare ai propri cittadini perché ai greci sono stati dati dei soldi che non saranno mai restituiti. L’Europa al momento non va molto di moda, e dire “facciamolo per amore dell’Unione europea” potrebbe solo peggiorare la situazione.

Oggi la collaborazione tra Eurogruppo e FMI è ritenutafondamentale per proseguire nell’erogazione degli aiuti alla Grecia. Per questa ragione i membri dell’Eurogruppo sono stati in qualche misura costretti a trattare accettando le indicazioni del Fondo, ridimensionando le loro precedenti richieste, tra le quali vi era un nuovo taglio alle pensioni e un ampliamento della base imponibile.

Il 20 febbraio l’Eurogruppo ha deciso che nel mese di marzo partirà un nuovo round di colloqui con i creditori, nella speranza che si possa trovare un accordo su nuove misure economiche.

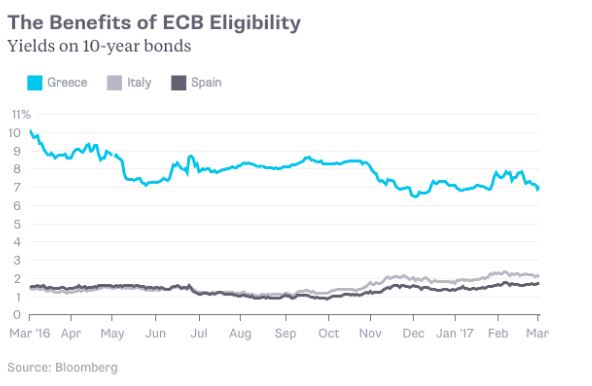

In un commento di Mark Gilbert su Bloomberg si legge che “ciò che serve (alla Grecia, ndr) è riguadagnare con le proprie forze l’accesso al mercato dei titoli di stato”. Per favorire ciò, la BCE dovrebbe aggiungere i bond greci alla lista dei titoli acquistabili attraverso il quantitative easing. Ad oggi i bond di Atene sono esclusi, poiché secondo le regole di Francoforte gli acquisti di titoli di Stato non potevano superare il 33% del totale delle emissioni (soglia spostata a marzo 2016 al 50%).

Nella conferenza stampa del 9 marzo, Mario Draghi ha parlato positivamente di come l’inflazione nella zona euro sia aumentata per la prima volta oltre il suo obiettivo statuario del 2% – nonostante, ricorda Draghi, questo aumento sia viziato da un momentaneo innalzamento dei costi energetici. Questo risultato ha però aumentato le pressioni sulla BCE dei tedeschi, che vorrebbero ridimensionare le politiche monetarie espansive.

L’acquisto diretto da parte della BCE di bond greci aiuterebbe, sempre secondo Mark Gilbert, ad abbassare gli interessi (ed il rischio) sui titoli greci, portandoli a livelli più appetibili per il mercato. Se ciò dovesse funzionare potremmo considerarlo l’inizio della riabilitazione del paese come membro pienamente funzionante nell’Eurozona.

di Roberto del Latte